Spółki obserwowane – krótki opis, ocena potencjału oraz ryzyka

Planujemy wprowadzić krótkie opisy spółek oraz, naszym zdaniem, najważniejsze zalety, szanse, atuty oraz wady i zagrożenia dla każdej z nich. Takie najbardziej aktualne informacje o danej spółce „w pigułce”. Informacje te będą „przypięte” do każdego artykułu o danej spółce, ale na stronie będą widoczne za jakiś czas. Pomimo tego, już teraz publikujemy to, co się w tych opisach znajdzie. Będziemy się starali, aby dane te były najbardziej aktualne i dlatego w razie potrzeby będą one systematycznie modyfikowane. Szersze analizy znajdują się oczywiście na naszej stronie i zapraszamy do zapoznawania się z nimi.

Pure Biologics

Krótki opis działalności spółki

Pure Biologics jest firmą biofarmaceutyczną działającą w obszarze leków biologicznych, terapii pozaustrojowych oraz badań kontraktowych. Powstała w 2010 r., a od 2018 r. notowany jest na rynku NewConnect. Spółka prowadzi badania z wykorzystaniem własnych platform technologicznych do selekcji cząstek aktywnych – przeciwciał i aptamerów. Obecnie zespół ok 100 naukowców rozwija następujące, najważniejsze projekty:

- PB001 MultiBody – rekombinowane bispecyficzne przeciwciało, które może znaleźć zastosowanie w immunoterapii raka jelita grubego

- PB003 PureActivator – celem projektu jest opracowanie bimodalnego białka fuzyjnego (BBF) we wskazaniu na niedrobnokmórkowego raka płuc

- PB004 PureBIKE – celem projektu jest opracowanie kandydata na lek, przeciwciała immunoterapeutycznego, do terapii potrójnie ujemnego raka piersi (TNBC)

Wszystkie powyższe leki są typu “first-in-class” (pierwsze w swojej klasie – o nowych mechanizmach działania).

- PB002 AptaPheresis – projekt ma na celu opracowanie innowacyjnego terapeutycznego wyrobu medycznego opartego na aptamerach do stosowania podczas zabiegu selektywnej plazmaferezy u pacjentów z NMO, u których występują zagrażające życiu zaostrzenia objawów chorobowych

- PB005 AptaMG – projekt ma na celu opracowanie innowacyjnego terapeutycznego wyrobu medycznego opartego na aptamerach do stosowania podczas zabiegu plazmaferezy u pacjentów w trakcie przełomu miastenicznego, tj. zagrażającego życiu zaostrzenia objawów miastenii

Zalety, szanse, atuty

- Profesjonalny zespół naukowców (w tym ok. 40% w stopniu doktora) o wysokich wszechstronnych kompetencjach całego procesu rozwoju projektu od badań koncepcyjnych aż do przygotowania badań przedklinicznych oraz współpraca ze spektrum doradców klinicystów, praktyków.

- Nowoczesne zaplecze badawcze. Autorskie unikalne w skali światowej platformy do selekcji przeciwciał i aptamerów – PureApta oraz PureSelect.

- Rozwój trzech leków first in class, leków immuonkologicznych opartych na przeciwciałach, osiągających najwyższe ceny transakcyjne na rynku oraz pozwalających na znacznie wcześniejszą komercjalizację ze względu na potencjał i większe prawdopodobieństwo sukcesu w odniesieniu do leków konwencjonalnych. Równoległe rozwijanie dwóch projektów terapii pozaustrojowej opartych na aptamerach. Projekty te mają o wiele większe prawdopodobieństwo sukcesu niż projekty lekowe , przy niższych cenach transakcyjnych.

- Na przełomie 2020/2021 pierwszy projekt lekowy PB001 Multibody wchodzi do badań przedklinicznych, w okolicach połowy 2021r do badań przedklinicznych planowany jest projekt lekowy PB003 PureActivator oraz projekt aptamerowy PB002 AptaPheresis. Projekty lekowe planowane są w badaniach przedklinicznych na ok. 1,5 roku, projekt aptamerowy na ok rok. Po ew. pozytywnej pierwszej paczce danych z etapu badań przedklinicznych danego projektu zdobywa on zdolność transakcyjną.

- Wg. dostępnych danych prawdopodobieństwo sukcesu badań przedklinicznych wynosi 69%, wobec powyższego prawdopodobnym się wydaje, iż przy takiej liczbie projektów przynajmniej jeden lub dwa zdobędzie partering.

- Finansowanie projektów powyżej 70% przez NCBiR .

Wady, zagrożenia

- Możliwość zakończenia się niepowodzeniem danego projektu/lub projektów, wydłużenie czasu trwania projektów.

- Ryzyko ograniczenia dostępności przyznanego a niewypłaconego finansowania ze źródeł publicznych.

- Ryzyko konkurencji – minimalizowane poprzez systematyczny monitoring rynku rozwijanych leków.

- Ryzyko utraty kluczowego personelu badawczego – minimalizowane poprzez duży program motywacyjny obejmujący wszystkich pracowników spółki.

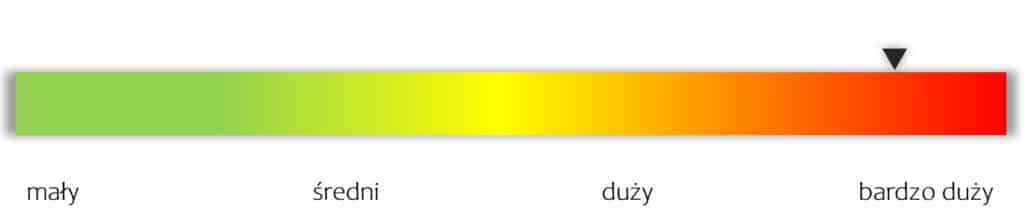

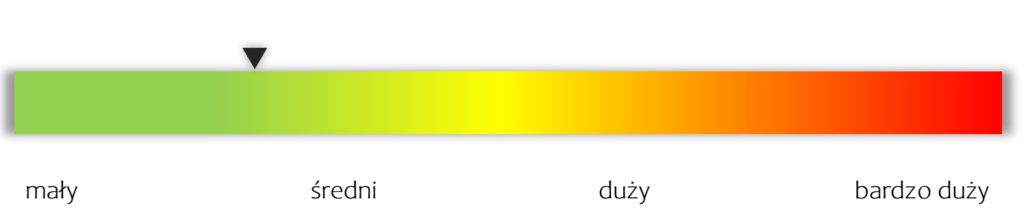

Autorska skumulowana ocena potencjału spółki

(w odniesieniu do obecnej kapitalizacji)

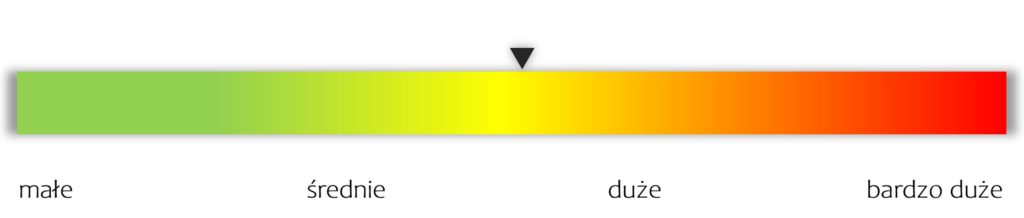

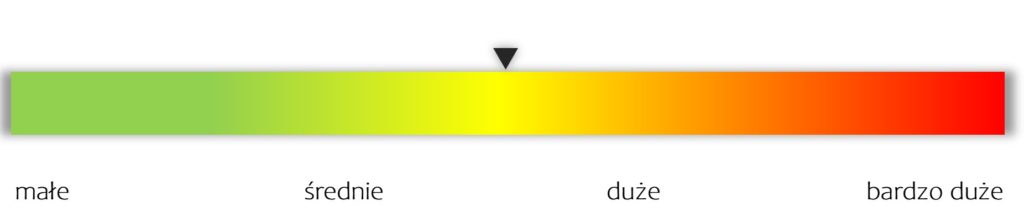

Autorska skumulowana ocena ryzyka spółki

DataWalk

Krótki opis działalności spółki

DataWalk to high-tech od 2012 roku notowany na rynku NewConnect, a od 2019 na rynku główny. Spółka rozwija platformę analityczną na bazie własnej technologii, która pozwala łączyć duże wolumeny danych w rozproszonych zbiorach. Znajduje ona zastosowanie w sektorze prywatnym i państwowym m.in. do wykrywania wyłudzeń (firmy ubezpieczeniowe), przeciwdziałania praniu brudnych pieniędzy (organy ścigania) czy identyfikacji nadużyć i nieprawidłowości (administracja centralna). DataWalk posiada w 100% zależną spółkę w Stanach Zjednoczonych działającą pod nazwą DataWalk Inc., a w zespole znaleźli się m.in. współtwórcy sukcesu takich firm jak Oracle, 3PAR czy Visual Analitycs. Celem spółki jest budowa pierwszego, globalnego produktu w sektorze enterprise IT.

Zalety, szanse, atuty

- Doświadczony zespół sprzedażowy, który zdobywał kompetencje w firmach bezpośrednio konkurencyjnych do DataWalk, personalnie rozpoznawany w środowisku.

- Produkt o potwierdzonej przez klientów, jakości.

- Renomowani klienci – agencje wywiadowcze, agencje ubezpieczeniowe, dystrykty policyjne USA, Amerykańskie Ministerstwo Sprawiedliwości i inni.

- Rosnący rynek cyberprzestępstw.

- Spółka działa na dużym i dodatkowo nieefektywnym rynku – ma tylko 2 konkurentów, którzy mają istotne wady (znacznie za wysoka cena lub przestarzały produkt).

- Giełdowa wycena Palantir (konkurencyjna firma) – 52 mld USD.

Wady, zagrożenia

- Pojawienia się nowego konkurenta na rynku analityki powiązań

- Działania konkurencji mające na celu zatrzymanie rozwoju spółki

- Potencjalne emisje akcji i rozwadniane kapitału

- Ryzyko utraty kluczowego personelu badawczego minimalizowane programem motywacyjnym

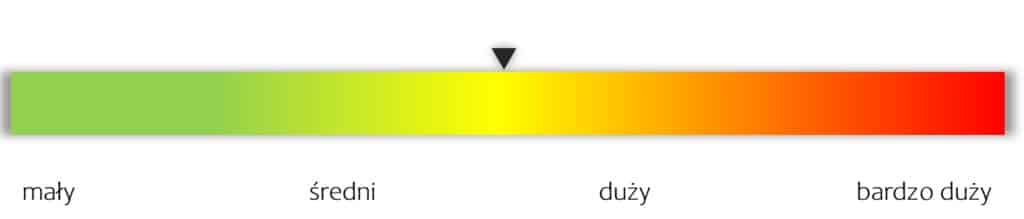

Autorska skumulowana ocena potencjału spółki

(w odniesieniu do obecnej kapitalizacji)

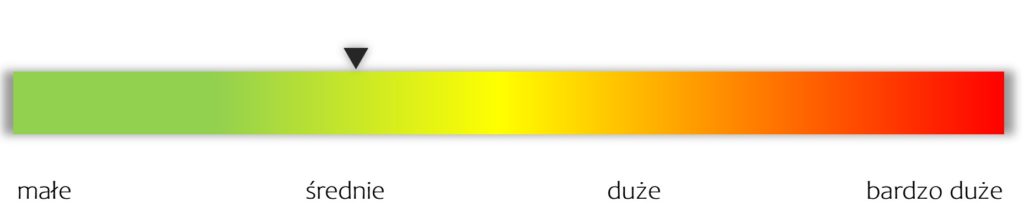

Autorska skumulowana ocena ryzyka spółki

Scope Fluidcs

Krótki opis działalności spółki

Scope Fluidics zajmuje się rozwojem innowacyjnych projektów w obszarze diagnostyki. Spółka powstała w 2010 roku, a od 2017 notowana jest na rynku NewConnect. Model działania zakłada opracowanie i zweryfikowanie pod kątem biznesowym danego projektu, a następnie założenie spółki celowej, w ramach, której będzie on rozwijany. Ostatecznym celem jest sprzedaż danej spółki celowanej do dużego podmiotu. Obecnie Scope Fluidics rozwija dwa projekty: PCR|ONE – system umożliwiający szybkie wykrywanie bakterii i wirusów metodą PCR. W pełni zautomatyzowana procedura umożliwia wykrycie do 20 różnych patogenów oraz genów oporności lekowej. BacterOMIC – system umożliwiający uzyskanie informacji nt. wrażliwości bakterii na antybiotyki wraz z uzyskaniem wartości MIC, czyli minimalnego stężenia hamującego ich rozwój. Spółki zakłada wypłatę, co najmniej połowy zysku wygenerowanego ze sprzedaży swoich urządzeń w formie dywidendy.

Zalety, szanse, atuty

- Unikalne na skale światową projekty o wysokiej wartości (wyznaczonej na podstawie transakcji referencyjnych).

- System PCR|ONE (panel covidowy) znajduje się obecnie na etapie badań pre-walidacyjnych.

- Spółka planuje certyfikować urządzenia BacterOMIC do połowy 2021 roku.

- Komitet doradczy ze znanymi światowej klasy naukowcami.

- Znalezienie się wśród siedmiu przełomowych rozwiązań medycznych z całego świata, na dorocznych targach i konferencji organizowanego przez American Association for Clinical Chemistry (AACC) 2019r.

- Doradca Clairfield International z pierwszej dziesiątki doradców finansowych w Europie.

Wady, zagrożenia

- Pojawienie się koronawirusa zmieniło rynek testów oraz urządzeń diagnostycznych (spółka obecnie nad takim pracuje – PCR|ONE), zmiana rynku to skoncentrowanie się dużych firm diagnostycznych prawie wyłącznie na testach covid (szansa) z drugiej strony mocne zajęcie tego rynku poprzez weście bardzo dużej ilości coraz doskonalszych różnorodnych testów covid – antygenowych, przeciwciałowych i innych (poważne zagrożenie).

- Trudności z zakończeniem badań certyfikacyjnych panelu MRSA, ze względu na ograniczenie strumienia pacjentów przyjmowanych do szpitali oraz zmiana priorytetów w działalności szpitali.

- Bardzo słaba komunikacja z inwestorami w ostatnim czasie.

- Przeciągania się kolejnych podawanych przez spółkę terminów harmonogramu PCRone.

Autorska skumulowana ocena potencjału spółki

(w odniesieniu do obecnej kapitalizacji)

Autorska skumulowana ocena ryzyka spółki