Pure Biologics – ostatnie wydarzenia, analiza najważniejszych faktów

W ostatnim czasie w Pure Biologics bardzo dużo się działo. Ta niezwykle ciekawa i naszym zdaniem bardzo umiarkowanie wyceniana spółka biotechnologiczna staje się coraz bardziej popularna co widać chociażby w zmianach rankingów popularności w znanych serwisach inwestorskich. Bardzo nas to cieszy, ponieważ od blisko dwóch lat spółka jest w naszych spółkach obserwowanych i staramy się ją regularnie analizować a zdaje się, że jej postrzegnie przez rynek zaczyna się radykalnie zmieniać. Obecnie Pure Biologics przygotowuje się do przejścia na rynek główny połączony z emisją akcji. W ostatnim czasie zrealizowała kilka konferencji naukowo-edukacyjnych. Niewątpliwie były to bardzo potrzebne działania ponieważ spółka realizuje swoje projekty biotechnologiczne w zakresie przeciwciał i aptamerów czy materii kompletniej nie znanej przeciętemu inwestorowi. Ponadto ukazał się raport za III kw, ustalono maksymalną cenę emisyjną akcji oraz Boś wydał raport analityczny z wyceną spółki. To bardzo duża różnorodność informacji, dlatego poniżej chcielibyśmy przedstawić klika uwag i elementów, które zasługują na szczególną uwagę inwestora.

Poniżej szczegółowo zostały przedstawione następujące zagadnienia

1. E-konferencja przeciwciałowa, skrót, komentarze

2. Raport Boś, na co należy zwrócić uwagę

3. Emisja akcji

4. Raport za III kw 2020, najważniejsze fragmenty, podsumowanie

1. E-konferencja przeciwciałowa – skrót, komentarze

13 listopada odbyła się e-konferencja przeciwciałowa. Zarówno sama konferencja jak i prezentacja jest dostępna bezpośrednio ze strony https://purebiologics.com/news/e-konferencja-przeciwcialowa-2020/

Najważniejsze elementy poruszane na konferencji:

Czym spółka się zajmuje, krótkie wprowadzenie – Prezentacja obszaru działalności oraz ludzi, którzy ją tworzą czyli kluczowych naukowców, klinicystów oraz kadry zarządzającej. Nasze doświadczenie podpowiada, że spółki innowacyjne to przede wszystkim ludzie, którym można przyłożyć odpowiednie prawdopodobieństwo sukcesu. Dlatego ten element jest dla nas w szczególności ważny, a w przypadku Pure Biologics oceniamy go wyjątkowo wysoko.

Dlaczego około 80% nowych leków, które znajdują się w terapii ma swój początek w małych spółkach B+R? – Takie spółki mają dużą „zwinność” operacyjną, mogą swobodnie podejmować decyzje bez „korporacyjnych” naleciałości. Warto też zauważyć, że małe firmy technologiczne tworzą nowe leki niższym kosztem niż wielkie korporacje.

Wstępny plan komercjalizacji cząsteczki PB001 MultiBody – Faza, do której spółka chce dotrzeć, to pierwsze podanie ludziom w I fazie klinicznej. Prezes F.Jeleń stwierdził, że zdolność do uzyskiwania przychodów, pojawia się już dużo wcześniej – jak otrzymają pierwsze pozytywne wyniki badań przedklinicznych to mogą zacząć poszukiwać zainteresowanego partnera.

W powyższym kontekście wracamy do pytania zadanego podczas konferencji: kiedy komercjalizacja bliżej 2021 czy 2023r? – Odpowiedź Prezesa F.Jelenia – spółka ma rozpisane projekty do I fazy badań klinicznych, to jest główna strategia. Jest to najlepszy moment do sprzedaży pod względem opłacalności (relacja kosztów spółki do potencjalnego przychodu). Natomiast sama cząsteczka zdobywa „zdolność transakcyjną” już po uzyskaniu pierwszych pozytywnych wyników badań przedklinicznych tj. po pierwszej pozytywnej „paczce” badań klinicznych. Jeśli w takiej sytuacji złożona oferta nie będzie odbiegać od oczekiwań spółki, transakcja dojdzie do skutku wcześniej np.: do końca 2021r.

Po e-konferencji mamy poczucie, że spółka czuje się bardzo pewnie i jest gotowa do realizacji kolejnych kroków w kierunku rozwoju projektów do I klinki z samą komercjalizacją przy możliwej maksymalnej cenie (bo przecież jest to jest ostateczny cel biznesowy). Jak będzie bardzo dobra oferta złożona wcześniej to z niej skorzysta, ale musi być to dobra oferta, ponieważ wiedzą co mają, jak należy to rozwijać i ile to jest warte.

Wypowiedź dr Radosława Zagodżona, konsultanta klinicznego Pure Biologics – Jest on kierownikiem laboratorium badawczego i lekarzem na Warszawskim Uniwersytecie Medycznym, zajmuje się immunologią, immunoonkologia i onkologią doświadczalną. Wcześniej był na stażach podoktoranckich na Harvard w Bostonie oraz uniwersytecie w Dublinie. Od ponad roku współpracuje z Pure Biologics jako konsultant naukowy. Dr Zagodżon opowiada, iż do tej pory lekarze mieli do dyspozycji tylko chemioterapię, radioterapie oraz chirurgię onkologiczną. Dodatkowo były oczywiście leki celowane, ale nowotwór uodpornia się na tego typu leczenie lub występują bardzo poważne skutki uboczne. Cześć nowotworów uczy się omijać układ immunologiczny lub go wyłączać. Przełomem, tego stanu rzeczy, stało się ustalenie, jakimi mechanizmami posługuje się nowotwór, aby bronić się przed układem immunologicznym. To ustalenie tzw. immunologicznych punktów kontrolnych. Punkty te służą do bronienia organizmu, ale nowotwór zabiera nam te punkty kontrolne. Pojawiły się terapie nakierowane na te punkty kontrolne – odkrywcy otrzymali w roku 2018r nagrodę Nobla, a liczba wskazań wciąż rośnie. Większość stosowanych tu terapii jest oparta na przeciwciałach. Co więcej przeciwciała można wykorzystać w innych opcjach. „Cudowną właściwością” inżynierii genetycznej jest łączenie różnych właściwości np.: rozpoznawanie antygenu a jednocześnie przeciąganie odpowiednich elementów układu odpornościowego takich jak np.: limfocyt T lub komórka NR. Zdaniem dr R.Zagodżona immunoonkologia zwłaszcza w połączeniu z nowoczesną inżynieria genetyczną jest przyszłości leczenia przeciwonkologicznego a takimi strategiami zajmuje się właśnie firma Pure Biologics.

Dlaczego Pure Biologics zajmuje się tworzeniem leków biologicznych? – Argumentem biznesowym jest fakt iż 7 z 10 najlepiej sprzedających się leków to właśnie leki biologiczne i immunonkologiczne. Ponadto ten typ leków może mieć wiele wskazań i o wiele szersze zastosowanie niż leki klasyczne.

Ceny transakcji – Rynek partneringowy dla leków imunoonkologicznych jest bardzo młody. Większość znanych transakcji w 2019 roku została zawarta we wczesnej fazie ze względu na wysoki potencjał tego typu cząsteczek. W tym roku średnia wartość płatności wstępnej wynosiła 87 mln UDS, natomiast całkowita wartość umowy to 734 mln USD.

Wypowiedź dr Richard Fox, dyrektor ds. rozwoju przedklinicznego – Przedstawia on projekty, nad którymi pracuje Pure Biologics oraz mechanizm ich działania. Wszystkich zainteresowanych odsyłamy do samej prezentacji lub na nową stronę spółki, gdzie bardzo dobrze za pomocą stosunkowo prostych opisów i grafik przestawiono te schematy. Brawo dla spółki za tak przejrzyste przedstawienie tak skomplikowanych zagadnień.

Badania przedkliniczne – ten rok będzie przełomowy dla spółki ponieważ trzy projekty trafią do badań przedklinicznych : za chwilę rozpoczną się badania przedkliniczne PB001 MultiBody, za mniej niż pół roku do badań wejdzie PB003 PureActivator , w tym roku również wejdzie projekt aptamerowy PB002 AptaPheresis.

Poza e-konferencją przeciwciałową przypominamy, że drugą „dywizją” rozwijaną w Pure Biologics są aptamery. Dla tych co jeszcze nie czytali, w growthinvestement.pl powstały na ten temat dwa teksty.

2. Raport analityczny BOŚ, na co należy zwrócić uwagę

Analizując ostatnie wydarzenia w PB nie sposób nie wspomnieć o świetnym, wnikliwym raporcie analitycznym Domu Maklerskiego BOŚ przygotowanym przez Sylwię Jaśkiewicz z dnia 10 listopada br. To jeden z najlepszych raportów analitycznych jakie czytaliśmy w ogóle, a z polskiej biotechnologii bezdyskusyjnie najlepszy raport. Należało by sobie życzyć, aby takie raporty powstawały do innych tego rodzaju spółek.

Dokument jest bardzo obszerny i porusza właściwie każdy aspekt działalności spółki. Myślimy, że inwestor może tam znaleźć odpowiedź na praktycznie każde pytanie dotyczące część naukowej lub biznesowej. Kilka fragmentów wydaje się szczególnie interesujące, ponieważ wyjaśnia kwestie często poruszanane na forach lub inne ważne informacje, do których wcześniej nie przywiązywano tak dużo uwagi.

Wycena: Według raportu wycena spółki po emisji mieści się w przedziale 272 – 510 mln zł. Jest to oczywiście wycena ustalona na podstawie dzisiejszego stopnia zaawansowania projektów i wraz z postępami prac będzie się zmieniać. Została ona sporządzona metodą rNPV, uwzględnia prognozy w oparciu o wielkość rynku, krzywą sprzedaży leku, koszt badań, średnią marżę dla sektora, inne koszty oraz prawdopodobieństwo. Zastosowanie takiej metod wyceny wydaje się bardzo rozsądne, ponieważ na podstawie analizy pod 300 transakcji wykazano, że kupujący zwykle posługuje się właśnie tym modelem, a to właśnie od tych przychodów zależy wartość spółki.

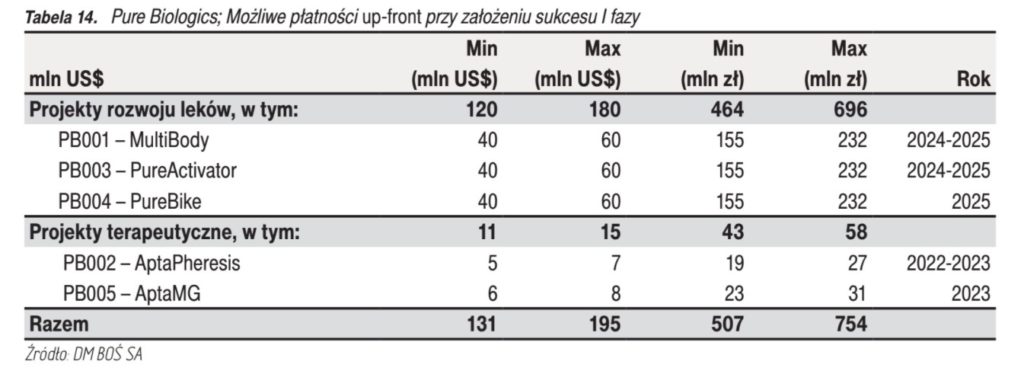

Ile spółka może otrzymać za poszczególne projekty:

Wartość umowy partenringowej składa się z kilku elementów: upfront (opłata wstępna), milestones (płatności wypłacane w ratach uzależnione od powodzenia badań) oraz royalties (tantiemy od sprzedaży leku). Ich średnie wysokości zostały umieszczone w raporcie.

- Płatności upfront (opłata wstępna) według szacunków DM BOŚ

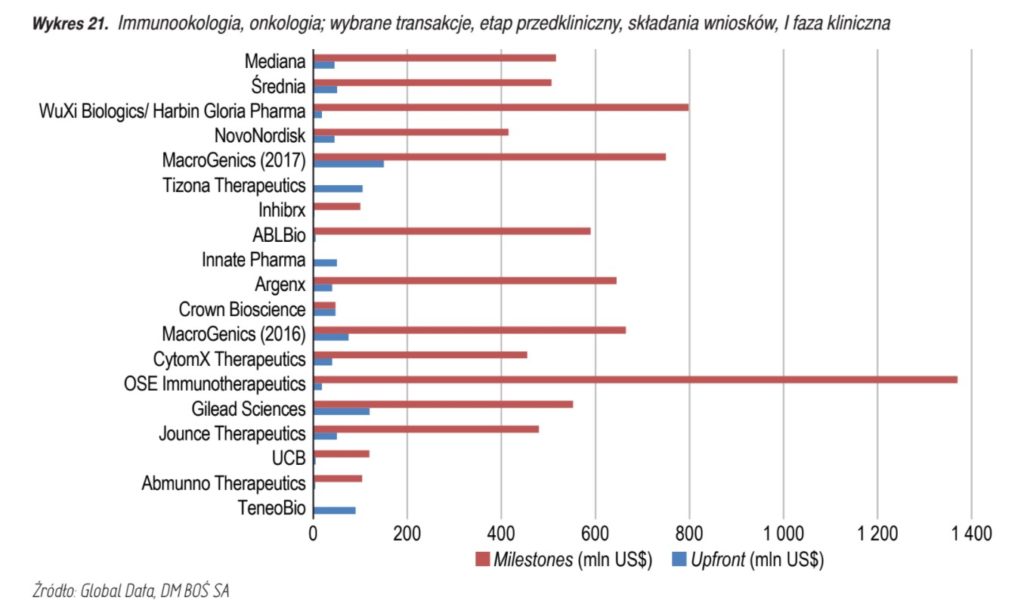

- Suma płatności milestones w przypadku transakcji referencyjnych kształtowała się następująco:

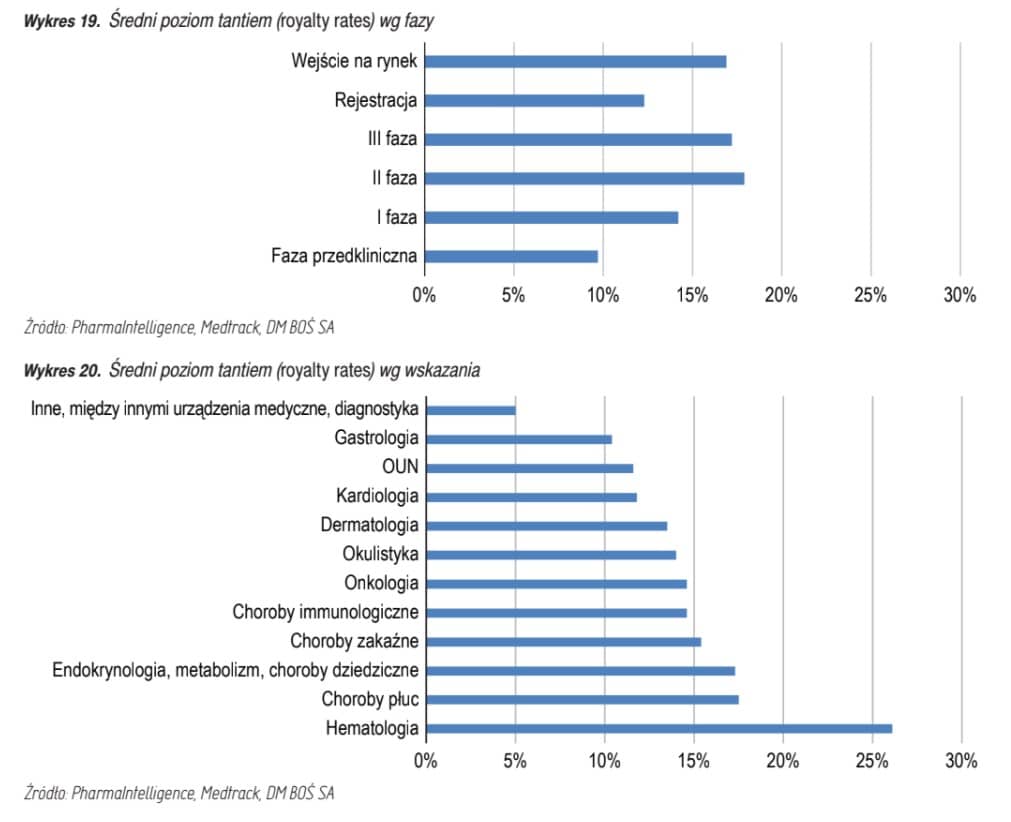

- Natomiast średni poziom royalties (tantiemy) kształtuje się następująco:

Wzrost cen akcji w dniach ogłoszenia transakcji: Według analiz HBM Partners, średni wzrost cen akcji w dniu ogłoszenia transakcji w 2019 wyniósł prawie 100%, co ciekawe stwierdzono również, że w latach 2015-2019 wzrost był wyższy w przypadku mniejszych, a mniejszy w przypadku większych transakcji. Również na naszym polskim podwórku ostatnio tego typu transakcja miała miejsce – OncoArendi Therapeutics podpisało umowę z belgijskim Galapagos.

Prawdopodobieństwo powodzenia: Wielokrotnie powtarzanym hasłem w kontekście biotechnologii jest „duże ryzyko”. W raporcie również został ten element został zawarty.

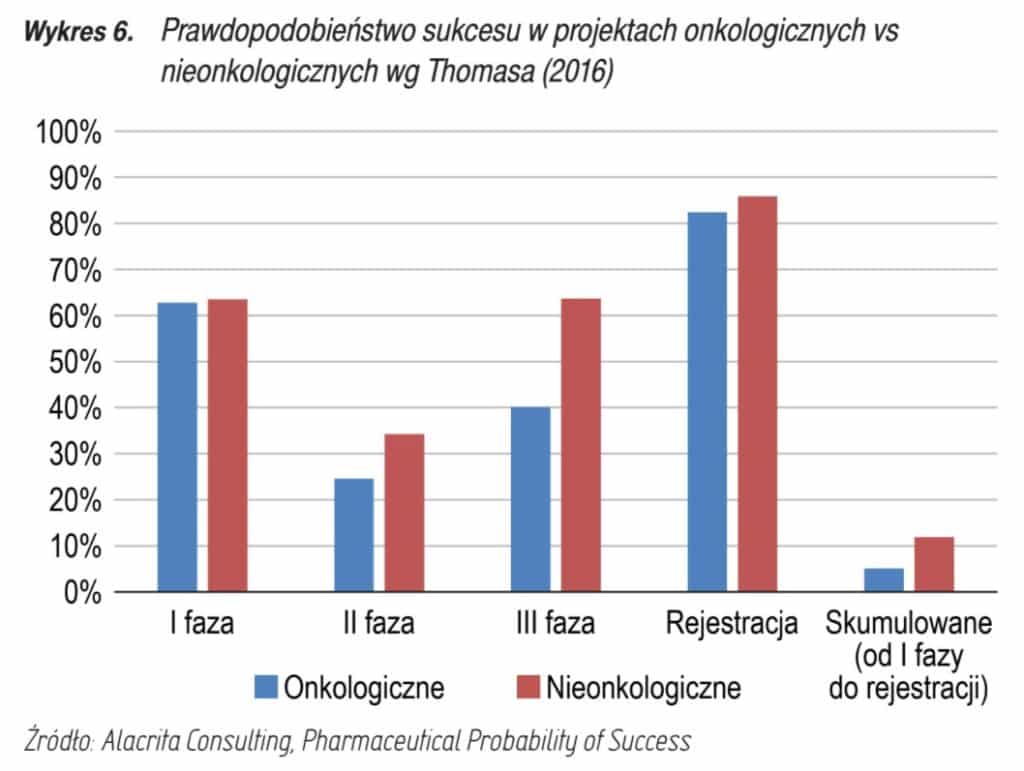

W przypadku projektów onkologicznych statystyczne prawdopodobieństwo powodzenia wygląda następująco:

Tutaj skupimy się tylko na lekach onkologicznych, ponieważ to one mogą przynieść potencjalnie najwyższe przychody.

Prawdopodobieństwo sukcesu w I fazie wynosi ok. 60%, skumulowane prawdopodobieństwo jest niewysokie – poniżej 10%. Jednak jak wczytamy się w dokładniejsze dane skumulowane prawdopodobieństwo konkretnie w przypadku projektów biologicznych wynosi 18%. Z raportu dowiadujemy się również, że szanse na powodzenie wzrasta w projektach, które są rozwijane we współpracy z większym podmiotem.

I tyle w temacie suchych danych, ale warto zwrócić uwagę, że Pure Biologics planuje zawrzeć umowę jeszcze przed I fazą kliniczną, gdzie szansa powodzenia jest dużo wyższa niż skumulowane całkowite prawdopodobieństwo. Już takie zawarcie chociaż jednej umowy spowoduję wzrost zaufania do spółki i oczywiście ogromny wzrost kursu.

Prawdopodobieństwo sukcesu z uwzględnieniem badań przedklinicznych:

I jeszcze dwa słowa o statystyce… jest to wspaniała dziedzina nauki, która daje dam jakiś ogólny pogląd na daną kwestie, ale ma całe mnóstwo wad. Statystyki powodzenia tego typu projektów są budowane na jakiejś ogólnej grupie podmiotów, które pracowały nad tego typu projektami. Zapewne były tam również słabsze zespoły naukowców, których szanse już na starcie nie były zbyt duże. Według danych statystycznych każdy ma dokładnie takie same szanse na powodzenie badań, a to nie jest absolutnie prawda. Postaramy się to zilustrować, może trochę jaskrawym, przykładem – czy zebrana grupa przypadkowych naukowców ma takie same szanse powodzenia jak zespół z Pure Biologics? Oczywiście, że nie, ponieważ profesjonalny podmiot tak jaki jak Pure Biologics zwiększa swoje szanse poprzez dobieranie jak najbardziej kompetentnych ludzi, budowanie doświadczenia, przygotowanie dodatkowych cząsteczek, kilka projektów w portfolio, platformy PureApta, PureSelect2 itd.

Skutki uboczne immunoterapii: W raporcie został również poruszony ciekawy temat, czyli skutki uboczne. Leki immunologiczne, czyli takie nad jakimi pracuje spółka, opierają się na mobilizacji układu odpornościowego do walki z nowotworem, są one pozbawione wad typowych dla chemioterapii, ale nie są całkowicie od nich wolne. Uciążliwości wynikające z reakcji autoimmunologicznej to m.in. zmęczenie, biegunka, wysypka, świąd skóry. Mogą też wystąpić poważniejsze reakcji: autoimmunologiczne zapalenie jelita grubego, wątroby, przysadki, tarczycy, skóry

3. Emisja

a) Szczegóły emisji

Czas emisji – Zapisy na Akcje Oferowane (zarówno w TII i TD – w dniu 30 listopada 2020 roku zapisy do godz. 17:00) 24 – 30 listopada 2020 r.

Przydział Akcji Oferowanych – 3 grudnia 2020 r.

Liczba akcji oferowanych – 600 000

Przydział transz

Transza Detaliczna – do 100.000 sztuk akcji

Transza Dużych Inwestorów – do 500.000 sztuk akcji

Cena emisji – została ustalana w oparciu wśród inwestorów instytucjonalnych, czyli podobnie jak poprzednio ta emisja jest dedykowana przede wszystkim do nich i to oni będą głównymi inwestorami

Zarząd ustalił Cenę Maksymalną w wysokości 100 zł za każdą Akcję Oferowaną.

b) Już to kiedyś robiliśmy i teraz zwracamy dodatkowo uwagę, na sposób budowania akcjonariatu w emisjach Pure Biologocs– przede wszystkim opiera się on na inwestorach instytucjonalnych. W tej emisji jest bardzo podobnie – na 600 tys. oferowanych akcji 500 tys. jest skierowanych do transzy dużych inwestorów, 100 tys. do transzy detalicznej.

W tym kontekście można z dużą dozą prawdopodobieństwa założyć, iż wyliczany oficjalny FF (wg. Raportu Boś Free-float, który obecnie wynosi 38%, po emisji powinien wzrosnąć do 54%) to oczywiście prawda ale jest to jednocześnie całkowicie mylące. Ponieważ poniżej 5% napchane jest już różnego rodzaju instytucjami, którzy budują swoją pozycję na lata a rzeczywisty FF jest minimalny. A to oznacza, ze kurs może być w miarę broniony (w razie problemów na rynku), z drugiej strony jak cos się podzieje pozytywnego np.: pierwsza transakcja, to drzwi wejściowe są bardzo wąskie, chętnych na zakup będzie sporo a sprzedający z oczywistych względów to jedynie rzeczywisty FF.

c) Czy obecna emisja się uda i będzie dla spółki sukcesem?

Możemy się jedynie opierać na ostatnich emisjach małych i średnich spółek z zakresu biotech i hightech – były tam spore redukcje. Z informacji dochodzących z rynku, widać wyraźnie, że pieniądze są na rynku dlatego oceniamy sukces emisji za prawdopodobny. Świadczy o tym jak się wydaje spore zainteresowanie rynku tą profesjonalną bardzo umiarkowanie wycenianą spółką. Czy tak będzie – przekonamy się 3 grudnia, kiedy nastąpi przydział akcji oferowanych.

4. Raport za III kw 2020 – najważniejsze fragmenty, podsumowanie

4.1 Dane finansowe

Podsumowanie tego co poniżej w pkt 4.1 – dla osób, które nie chcą lub nie mają czasu się wgłębiać w szczegóły. Liczby w raporcie mówią o rozwoju spółki, projektów oraz aktywów trwałych. Zwracamy też uwagę na sposób myślenia „discovery first” – jak ludzie są potrzebni w badaniach, które mają przynieść spółce rozwój i pieniądze to odpuszczamy tą część biznesu tj. badania kontraktowe i skupiamy się na tym co naprawdę ważne.

- Przychody z usług komercyjnych

Spółka wykazała wartość 116 tys. zł. W okresie porównywalnym tj. III kw. ubiegłego roku zanotowano 280 tys. zł. W ujęciu narastającym za trzy kwartały br. przychody z usług komercyjnych wyniosły 543 tys. zł.

Powodem są oczywiście badania własne… spadek wartości przychodów ze sprzedaży badań kontraktowych w bieżącym kwartale, jak również narastająco wynika w głównej mierze z realizacji projektów w obszarze badawczo rozwojowym (np. rozpoczęcie projektu PB006 AptaMLN, wejście w intensywna fazę prac laboratoryjnych projektu PB004 PureBike, itp.), a co za tym idzie wyłączenie części zasobów osobowych z prac w obszarze działalności komercyjnej.

- Koszty

Wartość kosztów operacyjnych odniesionych w wynik wynosząca 8102 tys. zł w bieżącym kwartale (5043 tys. zł w III kw. 2019 r., +68%) przedstawia zagregowane koszty poniesione przez Spółkę we wszystkich obszarach aktywności biznesowej tj. B+R, badania kontraktowe, koszty administracji i zarządu. Nie ujmuje ona aktywowanych kosztów prac B+R, które wyniosły odpowiednio 363 tys. PLN w III kwartale br. oraz 640 tys. zł po trzech kwartałach. Narastająco, po trzech kwartałach 2020 r. Spółka wykazała 19 823 PLN kosztów operacyjnych (12 697 tys. zł po III kw. 2019 r., +61%). Głowna przyczyną wzrostu jest intensyfikacja prac B+R, kontynuowanie prac nad projektami, które w okresie porównywalnym jeszcze się nie rozpoczęły (PB006 – AptaMLN) lub były w początkowej fazie prac (PB004 PureBike). Znacznym obciążeniem księgowym, które nie skutkuje wydatkiem pieniężnym jest też Program motywacyjny, który obciąża koszty operacyjne w wysokości 932 tys. zł kwartalnie.

W strukturze kosztów w bieżącym kwartale 83% (6 715 tys. zł.) stanowiły wydatki na projekty B&R w zakresie prac badawczych odnoszonych bezpośrednio w wynik, 4% (363 tys. zł) wydatki na prace B&R, które zostały kapitalizowane w bilansie. Są to prace rozwojowe nad platforma PureApta (PB010). Koszty ogólnego zarządu i sprzedaży stanowiły 17% (1 338 tys. zł) kosztów operacyjnych a koszt własny sprzedanych usług 1%. Zbliżone proporcje występują w odniesieniu do kosztów narastająco po trzech kwartałach 2020 r.

- Przychody z dotacji

W pozycji przychodów z dotacji w III kw. br. Spółka wykazała 5 504 tys. zł i jest to 29% więcej niż w III kw. 2019 r. W ujęciu narastającym przychody z tytułu dotacji wyniosły 12 207 tys. zł to jest +36% w stosunku do porównywalnego okresu 2019. Największe przychody w bieżącym kwartale projekt PB001 – PureBody, na który przypada 28% przychodów dotacyjnych w III kw. 2020 r. oraz 23% w ujęciu narastającym po trzech kwartałach. W ujęciu narastającym największy udział w strukturze przychodów dotacyjnych ma projekt PB004 – PureBike, który odpowiada za 27% tych przychodów. W III kwartale br. projekt ten posiadał 24% udział w przychodach dotacyjnych.

- Aktywa trwałe

W tej pozycji bilansowej wynoszącej w III kw. 2020 roku 8 185 tys. zł głównym składnikiem są: „Rzeczowe środki trwałe” w kwocie 7 009 tys. zł. W bilansie na koniec roku 2019 wielkości te wynosiły odpowiednio 5 971 tys. zł oraz 5 352 tys. zł.

Ujęta jest tu wartość aktywów informatycznych i wysoko zaawansowanych urządzeń laboratoryjnych służących do realizacji projektów B+R pozyskanych w formie długoterminowych umów i leasingu finansowego. W stosunku do wartości z 31.12.2019 r. nastąpił wzrost aktywów trwałych o 24%.

Wartości niematerialne i prawne na koniec III kw. 2020 r. wynosiły 1 176 tys. zł i były o 90% (558 tys. zł) większe niż w porównywalnym okresie 2019 r. Na kwotę tą składają się głównie koszty zakończonych prac B+R nad platformami technologicznymi (PB010-PureSelect2), prace rozwojowe w toku oraz WNiP używane na podstawie umowy najmu, dzierżawy, leasingu MSSF 16.

- Zobowiązania długoterminowe

Zobowiązania długoterminowe na koniec okresu sprawozdawczego wyniosły 5 976 tys. zł i są 64% większe niż na koniec 2019 roku. Zobowiązania te reprezentują w znaczniej mierze (5 742 tys. zł) długoterminową część umów leasingowych na sprzęt laboratoryjny podpisanych przez Spółkę w ostatnich kwartałach.

- Zobowiązania krótkoterminowe

Zobowiązania krótkoterminowe na koniec okresu sprawozdawczego wyniosły 12 290 tys. zł i są niemal na identycznym poziomie jak na koniec 2019 r. kiedy wynosiły 12 326 tys. zł. W strukturze zobowiązań 70% stanowią dotacje rozliczane w czasie (zaliczki), 11% z tytułu leasingu finansowego, 7% z tytułu dostaw i usług. Zobowiązania te regulowane wg terminów umownych uzgodnionych z dostawcami i beneficjentami. W refundacyjnym systemie rozliczenia dotacji NCBR wymaga opłacenia zobowiązań przed złożeniem wniosku refundacyjnego. W interesie Spółki jest zatem szybsze regulowanie zobowiązań w celu wcześniejszej możliwości uzyskania refundacji i zmniejszenia zamrożonego kapitału obrotowego.

- Postępy w pracach badawczo-rozwojowych – czyli to to co najważniejsze

Najważniejsze dla spółki są oczywiście projekty lekowe (w przyszłości mają generować największe przychody dla firmy i stanowić o jej wartości) to : PB001 MultiBody, PB003 PureActivator, PB004 PureBike. Pierwsza cząsteczka PB001 Multibody wchodzi do badań przedklinicznych na zwierzętach, potem w odstępach półrocznych mają wchodzić kolejne. Z projektów aptamerowych najważniejsze jest PB002 AptaPheresis.

4.2. Poniżej zrealizowane opisy prac w najważniejszych projektach w III kw. br

- PB001 MultiBody

W ramach PB001 obecnie realizowany jest etap 3 projektu. Jego celem jest weryfikacja w testach funkcjonalnych odpowiedzi in vitro przeciwciał pełnoformatowych (IgG) uzyskanych po selekcjach. Obecnie testy są na etapie optymalizacji, gdzie wykorzystywane są kontrole nisko- oraz wysokocząsteczkowe. Po opracowaniu testów na unieśmiertelnionych komórkowych liniach modelowych opracowane zostaną również ich analogiczne wersje dla natywnych komórek limfocytarnych izolowanych z ludzkiej krwi pełnej, by lepiej odwzorować docelowe prawdziwe środowisko działania kandydata na lek. Ponadto Spółka jest na ostatnim etapie generowania stabilnych linii komórkowych z celami molekularnymi o zmodyfikowanej strukturze. Równolegle Spółka przygotowuje się do pierwszego pilotażowego badania przedklinicznego w modelu zwierzęcym, które zaplanowane zostało na przełom roku 2020/2021. Eksperyment in vivo ma na celu zweryfikowanie hipotezy badawczej dotyczącej molekularnego i biologicznego mechanizmu działania docelowego leku PB001. Przeprowadzone zostaną badania na myszach z ludzkim układem odpornościowym. W trakcie trzyetapowego eksperymentu zostanie przebadany wpływ przeciwciała na żywotność oraz procesy nowotworzenia u myszy oraz jego ewentualna toksyczność. Ponadto drugorzędowe analizy mają szansę pozwolić na poznanie efektów związanych z odpowiedzią immunologiczną wywołaną przez badaną cząsteczkę. Produkcja przeciwciała bispecyficznego w średniej skali oraz samo badanie przedkliniczne wraz z analizami zostaną przeprowadzone przez wyspecjalizowane podmioty zewnętrzne.

Dodatkowe badania nad kolejnymi partiami kandydatów na lek są na etapie wstępnym, jednak obiecujące. Potwierdzono selektywne wiązanie się przeciwciał do celu molekularnego – TIM-3. W dalszej kolejności planowane są badania potwierdzające wiązanie się kolejnych partii badanych kandydatów do celu molekularnego obecnego na powierzchni żywych komórek oraz wstępne testy in vitro – zgodnie z planem badawczym stosowanym również w przypadku kandydatów wchodzących już w fazę przedkliniczną. Prace nad rozwojem dodatkowych przeciwciał pozwalają Spółce na zabezpieczenie się przed ewentualnym negatywnym wynikiem niepowodzeniem testów in vitro/in vivo prowadzonych dla pierwszej partii kandydatów.

W skrócie: Krótko mówiąc spółka przygotowuje się do badań przedklinicznych, w które za chwilę wejdzie oraz równolegle pracuje nad kolejnymi partiami kandydatów na cząsteczki, które mają być „wyjściem awaryjnym” gdyby wyniki badań pierwszej partii badań przedklinicznych okazały się negatywne.

- PB002 AptaPheresis

W ramach realizacji 4 etapu projektu, przeprowadzono pierwsze testy in vitro prototypowego filtra (kolumny) funkcjonującego w układzie dynamicznym w roztworze testowym, zawierającego zoptymalizowany aptamer, do selektywnego usuwania patogennych przeciwciał anty-AQP4. Eksperymenty wykazały, że aptamer zimmobilizowany (zakotwiczony) na złożu w filtrze efektywnie wychwytuje patogenne przeciwciała z przepływającego roztworu. Trwa dalsza optymalizacja procedur, testowanie różnych warunków eksperymentu (np. prędkości przepływu) oraz przygotowanie do testów dynamicznych przy użyciu osocza.

Prowadzone są również prace nad zwiększeniem wydajności immobilizacji aptameru na złożu, co z kolei, jak Spółka oczekuje, prawdopodobnie zwiększy efektywność wychwytywania patogennych przeciwciał oraz pojemność filtra (rozumianą jako maksymalna możliwa ilość wychwyconego patogennego przeciwciała dla danej objętości złoża).

W etapie 4 projektu, Spółka zamierza zaangażować Podwykonawców, którzy przeprowadzą szereg niezbędnych badań przedklinicznych (na zwierzętach) w zakresie oceny bezpieczeństwa i skuteczności prototypu biomolekularnego filtra aptamerowego.

Warunkiem do przeprowadzenia badań przedklinicznych na modelu zwierzęcym jest wykonanie w pierwszej kolejności testów toksykologicznych oraz toksykokinetycznych modelowego patogennego przeciwciała anty-AQP4, żeby określić podstawowe warunki przeprowadzenia właściwego eksperymentu wychwytywania tego przeciwciała przez filtr zawierający aptamery.

W skrócie: Cząsteczka (aptamer) przeszła pozytywnie testy in vitro, potwierdzono, że skutecznie usuwa (wychwytuje) patogenne przeciwciała. Obecnie spółka prowadzi dalszą optymalizację. Następnym krokiem będzie zaangażowanie podwykonawcy, który wykona badania przedkliniczne (na zwierzętach).

- PB003 PureActivator

Wyselekcjonowane przeciwciała specyficzne wobec wybranych celów molekularnych t.j. ludzkiej integrynie ⍺Vβ8 oraz białku GARP, zostały zwalidowane w testach komórkowych pod kątem specyficzności. Z puli przeciwciał specyficznych wobec pierwszego z białek 8 przeciwciał wiąże białko natywne na komórkach. Z racji tego, że białko to jest dwudomenowe, planowane są analizy, mające na celu określenie epitopu (miejsca wiązania do celu molekularnego) aby ustalić, czy przeciwciała wiążą się z domeną ⍺V czy β. Jest to istotne, aby określić potencjalną niespecyficzność i tym samym wyeliminować niepożądany efekt działania późniejszego terapeutyku.

Prace eksperymentalne na modelach linii komórkowych z nadekspresją receptora GARP wykazały, że poprawna trójwymiarowa struktura przyjęta przez to białko w kontekście błony komórkowej gra kluczową rolę w odpowiedzi biologicznej i powstawaniu zamierzonego efektu biologicznego. W związku tym planowane są badania weryfikujące tezę o istnieniu na powierzchni komórki kompleksu GARP-ligand, a następnie użycie linii komórkowej z tym kompleksem do selekcji kolejnej serii przeciwciał.

W dalszym ciągu trwają prace walidacyjne dla testu pozwalającego na pomiar aktywacji komórek efektorowych układu immunologicznego (komórek NK) przez aktywację receptora NKG2D. Jednocześnie z pomocą uzyskanych rekombinowanych białek kontrolnych – różnych form czynnika wzrostu TGF-β1 – trwa praca nad opracowaniem testu hamowania uwalniania przez komórki aktywnej formy czynnika wzrostu TGF-β1, pośrednio wpływającego na wzrost komórek nowotworowych. Zahamowanie tego procesu jest jednym z przewidywanych mechanizmów działania dla kandydatów na lek w projekcie PB003.

Uzyskano pierwsze cząsteczki bimodalne o specyficzności wobec integryny ⍺Vβ8 połączone z cząsteczką wspomagającą aktywację komórek efektorowych – immunoligandem ULBP2. Do tej pory zastosowano linker standardowo stosowany w literaturze naukowej. Cząsteczka ta stanowi punkt wyjścia dla dalszych wariantów, które są opracowywane i będą w dalszych krokach testowane pod kątem funkcji oraz cech biofizycznych (np. stabilność, łatwość produkcji).

W skrócie: Wyselekcjonowano wstępnie 8 przeciwciał, obecnie trwają badania sprawdzające czy nie będą one miały niepożądanego działania (potencjalna niespecyficzność). Ponadto ustalono, że kluczową role odgrywa poprawna trójwymiarowa strukturaw odpowiedzi biologicznej i powstawaniu zamierzonego efektu biologicznego. Spółka opracowuje testy, które zweryfikują działanie badanych cząsteczek.

- PB004 PureBIKE

Uzyskano pierwszą serię przeciwciał specyficznych wobec receptora CD16a obecnego na komórkach efektorowych układu immunologicznego (w tym na komórkach NK), nie rozpoznających bardzo podobnego białka CD16b (rozróżnianie tych dwóch białek jest pożądaną cechą kandydatów w projekcie PB004). Obecnie wyprodukowane w systemie eukariotycznym oraz oczyszczone są dwa przeciwciała na szkielecie pełnoformatowego IgG, a kolejne są w trakcie procesu produkcji.

Uzyskano również przeciwciała o specyficzności na jeden z celów molekularnych obecnych na komórkach nowotworowych w formacie IgG, wiążące ROR1 (10 przeciwciał w tym 5 o bardzo wysokim powinowactwie). Uzyskano również bakteriofagi z fragmentami przeciwciał specyficznymi wobec ROR2, dla których nie udało się jednak potwierdzić wiązania z antygenem na komórkach. W przypadku celów molekularnych FZD6 i FZD7 trwają prace, w których będzie dokonana ocena specyficzności wyselekcjonowanych przeciwciał w formacie IgG w układzie komórkowym.

Rozpoczęto planowanie testów funkcjonalnych z udziałem powyższych przeciwciał (na obecnym etapie – w formie monospecyficznej) wiążących CD16a, które mają na celu wykazanie efektywnego rozpoznania i zainicjowania reakcji komórek NK w kierunku cytotoksyczności (zabijania komórek docelowych, np. nowotworowych).

W dalszym ciągu prowadzone są prace nad konstrukcją szkieletów białkowych typu BIKE opartych zarówno o bispecyficzne konstrukty zawierające dwa fragmenty Fab przeciwciała jak i dwa fragmenty scFv przeciwciała. Pierwsze warianty konstruktów zostały przetestowane pod kątem wydajnej produkcji i stabilności. Obecnie trwa optymalizacja konstruktów genowych.

Oczekuje się, że najbardziej optymalny wariant BIKE pozwoli na wyprodukowanie kandydata na lek o pożądanej specyficzności, a następnie przetestowanie danej cząsteczki w testach funkcjonalnych, opartych na badaniu wpływu na szlaki sygnałowe, np. aktywacja szlaków odpowiedzi immunologicznej przez aktywację receptora CD16a. Prace nad opracowaniem i walidacją testu tego typu z wykorzystaniem efektorowych komórek immunologicznych trwają.

W skrócie: Spółka uzyskała pierwszą serie specyficznych przeciwciał, obecnie wyprodukowane zostały dwa, a pozostałe są w trakcie tego procesu. Obecnie przygotowywane są konstrukty białkowe BIKE, które zostaną następnie poddane dalszym testom.